Altro tormentone elettorale: le pensioni. Inevitabile. L'elettorato in età da pensione (65+, 14 milioni) raggiunge il 28,21% del totale in età di voto (49 milioni) , se ci aggiungiamo quello in odore di pensione (55+, 8,7 milioni) arriviamo al 45,77 %. I numeri? Popolazione al 1 gennaio 2022.

Quindi promettere di alzare le pensioni minime o di anticipare l'età pensionabile è una ottima strategia di marketing elettorale. Peccato sia economicamente insostenibile e si tratti di un vero e proprio furto alle generazioni future. Stiamo ancora pagando la scellerata Legge Rumor che dal 1973 al 1995 ha permesso a dipendenti pubblici anche under 40 di andarsene in pensione a spese di chi lavora.

Premessa (saltatela se siete skilled in materia pensionistica)

Le pensioni possono essere pagate in due modi e calcolate in altri tre modi. Possono essere i lavoratori di oggi a pagare le pensioni (sistema a ripartizione), o gli stessi lavoratori ad accantonare in un fondo i contributi necessari a pagare la pensione (sistema a capitalizzazione). Il calcolo della pensione avviene in due momenti: calcolo del montante pensionistico e calcolo della rata annuale di pensione.

Il montante è pari al capitale cumulato nei sistemi a capitalizzazione. Può essere l'effettivo risultato dei contributi accantonati (sistema a contribuzione definita, come nei fondi pensione individuali) oppure un montante garantito (sistema a prestazione definita, come in alcuni fondi pensione collettivi, soprattutto bancari).

Nei sistemi a ripartizione il "montante" (figurativo, perché serve solo per il calcolo) può essere costituito da una capitalizzazione a tassi standard dei contributi (in Italia il tasso medio di variazione del PIL).

La rata di pensione viene calcolata applicando un "tasso di trasformazione" legato alla speranza di vita media del pensionando. In pratica il montante viene splittato per tutte le rate annuali che si ritiene che saranno pagate.

Nei sistemi con metodo retributivo (che ha ancora una coda in Italia per chi ha iniziato a lavorare a fine anni '70 o per casse professionali fino al 2000) la pensione è una quota, crescente con gli anni di contribuzione e/o con l'età di pensionamento del reddito di riferimento (ultimo reddito, reddito degli ultimi 5-10 anni lavorativi, reddito dell'intera vita lavorativa).

Il rischio pensione

Come tutte le operazioni finanziarie, anche la gestione pensionistica non è priva di rischi.

Nei sistemi a capitalizzazione (i tuoi contributi ti pagano la pensione) il rischio è di perdere il capitale per investimenti scellerati o non fortunati (quello che accadde per i fondi pensione Enron, investiti nella stessa azienda). Per questo la normativa europea è intervenuta più volte nel regolamentare investimenti e assetti finanziari dei soggetti che offrono piani pensionistici (IORP - Institutions for Occupational Retirement Provision).

Nei sistemi a ripartizione (i contributi di chi lavora pagano le pensioni) i rischi sono parzialmente di bassa crescita, ma soprattutto di natura demografica. Il rapporto tra pensionati e contribuenti è il fattore decisivo per rendere sostenibile un sistema pensionistico.

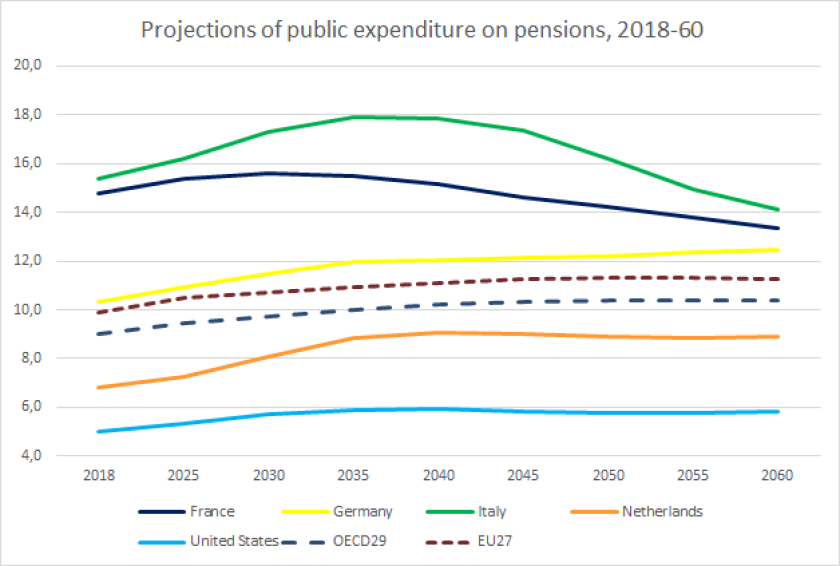

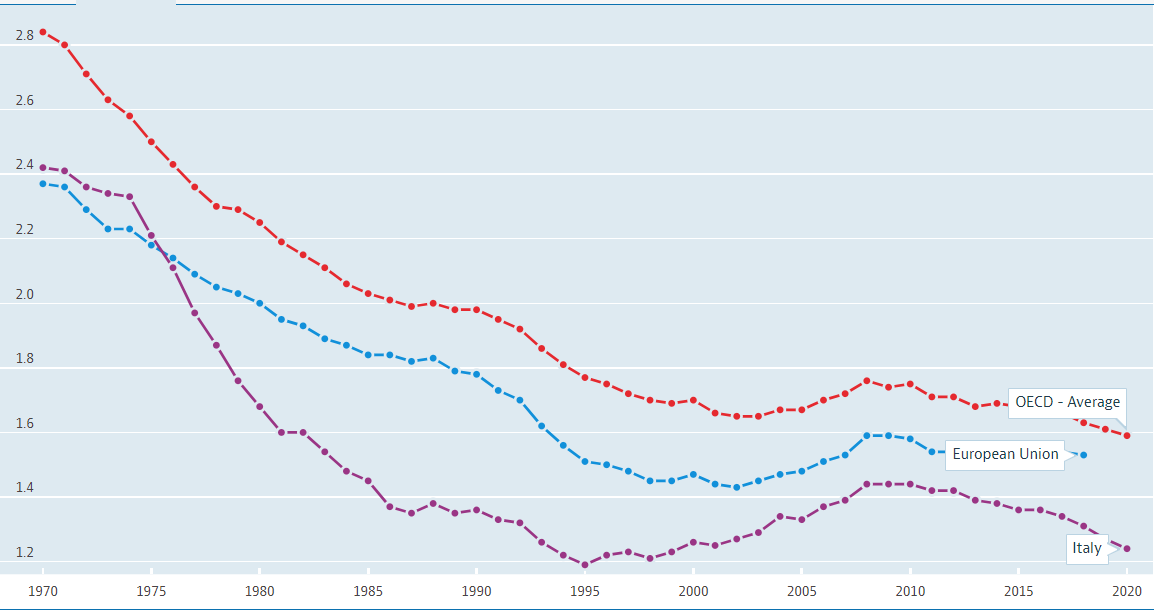

Come noto la demografia non aiuta l'Italia. Secondo le stime OCSE il peso delle pensioni sul PIL, già insostenibile: INPS ha bisogno di trasferimenti statali, nel 2022 previsti incassi per contributi per 241.559 milioni e uscite per pensioni per 279.457. il 15% delle sole pensioni è pagato da trasferimenti erariali, ovvero tasse. Questo dato sarebbe in crescita fino al 2035, per ritornare ai livelli attuali solo dopo il 2050.

Tra le tante balle che si sentono (e vedono) il povero anziano con pensione da fame.

... e che si vada in pensione troppo tardi.

Tra le soluzioni propinate, venuta meno la ridicola moltiplicazione dei posti di lavoro con quota 100, rimane inossidabile l'utero di proprietà della Patria, logiche conseguenze permettere alle donne di stare a casa ad accudire i figli. Ma sarà vero?

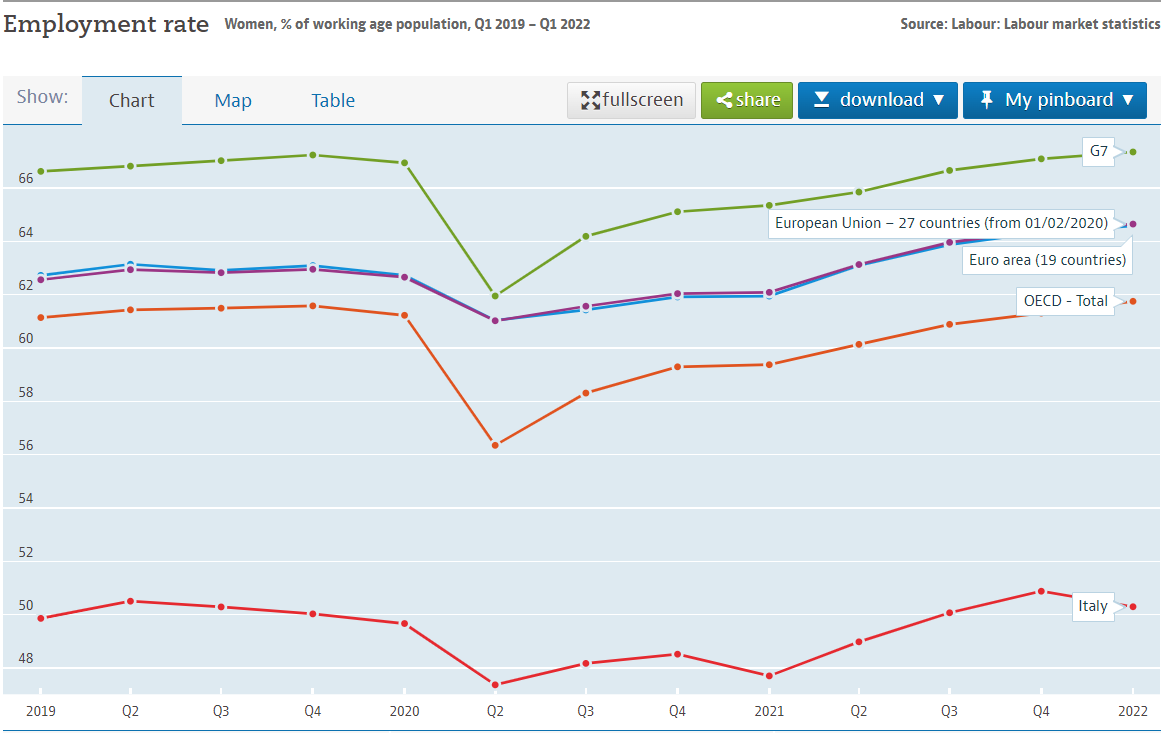

Anche riportando i tassi di fertilità più vicini ai valori degli altri paesi europei, ci sono due armi per contrastare efficacemente la crisi demografica. Il primo è aumentare il tasso di partecipazione femminile al lavoro (NB: per i paesi sviluppati il tasso di partecipazione fa aumentare il tasso di fertilità: è una balla che le donne che si occupano della casa fanno più figli).

Il secondo? aumentare l'immigrazione netta. Ma mi divertirò in un altro post.