Oramai con cadenza di un paio di volte a settimana il discorso cade su come uscire dallo stato di crisi italiano, portato al livello di rottura dalla pandemia del COVID19.

La mia posizione è semplice: prendere qualche centinaio di miliardi dal MES e mettere sotto obbligo di accountability (o di rendere conto) la politica italiana per qualche anno.

Sono totalmente contrario a soluzioni autarchiche come i Bond irredimibili, o riservati al retail italiano. Vi riassumo le motivazioni del mio pensiero.

Una sinistra che non è buona nemmeno per trastullarsi i genitali, e una destra che non serve nemmeno a pulircisi il culo

In qualsiasi organizzazione il capitale umano è il primo fattore di successo o di fallimento. Chiaro che, in un panorama politico dominato da macchiette come il Bibitaro, il Cinghiale, la Pescivendola, i 7 nani del PD, l'Azzeccagarbugli (e avvocato del popolo) ecc lasciare lavorare senza condizionamenti questi soggetti non può portare ad alcun risultato positivo (fatta eccezione per gli amici e i congiunti dei suddetti).

Se visitate il sito del MES e scorrete le pagine sulle assistenze finanziarie ai paesi, troverete che ciascun paese che vi ha fatto ricorso ha dovuto rendere conto dei progressi sino a che il percorso di correzione si è assestato.

Se siete destri pensate a quanti danni stanno facendo PD e 5 stelle, se siete sinistri pensate a quale delirio potrebbero portarci Lega e Fratelli d'Italia.

In ogni caso l'unica tutela per il cittadino italiano è una catena cortissima per i cagnacci che si alternano al comando.

BTP Futura ed altri appelli all'oro alla patria. Un azzardo morale

La soluzione tampone adottata dai tecnici del Tesoro (e gradita ai primati della politica italiana) è la emissione di titoli retail destinati a risparmiatori italiani. La prima emissione ha avuto un grosso successo, ora attendiamo la prossima emissione dei primi di luglio. Il prodotto è pomposamente chiamato "BTP Futura" e reca tricolore e forma stilizzata dello stivale per richiamare istinti patriottici.

Premesso che quando sento la parola "patria" mi metto istintivamente la mano al culo (non si sa mai), ci sono due ottimi motivi per evitare di sottoscrivere questi prodotti da parte di piccoli investitori (ed almeno uno per farlo con attenzione da parte di tutti gli altri.

- il primo motivo è di portafoglio: tranne per capitali ben sopra il milione di Euro, è sconsigliato acquistare titoli singoli. I fondi di investimento ( e/o i fondi pensione se non avete ancora totalmente sfruttato l'incentivo fiscale) sono strumenti ben più sicuri e normalmente altrettanto redditizi (di più per fondi pensione con incentivo fiscale).

- il secondo è l'effetto lock-in. Una parte consistente del rendimento è determinata dal premio fedeltà. Se dovete disinvestire per recuperare liquidità, perdete l'incentivo e (ovviamente) il prezzo che riceverete sconterà questo effetto.

Se volete investire sul futuro, investite sulla formazione vostra e dei vostri figli. Questa è la carenza italiana.

Qualificazione dell'investimento. Ad oggi i titoli di stato italiani sono ai limiti dell'"investment grade" (BTP Futura è un BBB) cioè dei titoli consigliati ad un investitore prudente. Se non si dovesse reagire opportunamente al danno da COVID è abbastanza ragionevole prevedere un declassamento, con gli effetti conseguenti sul valore dell'investimento. Se andate a leggere il significato di tripla B (anche su wikipedia) vedrete che non sono prodotti senza rischio. Un BBB è un titolo vulnerabile (quindi a rischio di non essere ripagato) nel medio periodo.

Il problema principale che vedo nel successo di questi prodotti è di azzardo morale (moral hazard). Le scimmie al volante potrebbero sentirsi sicure di poter ricorrere al risparmio del popolo (bue) italiano, e quindi uscire da un percorso di riforme e continuare con le scelte irresponsabili degli ultimi anni.

Un default di titoli detenuti dai soli investitori domestici avrebbe scarso impatto sul credito internazionale. Occhio quindi, a non prestarvi a fare la carne da macello, come i fantaccini ai tempi di Cadorna.

C'è di peggio: i titoli irredimibili. Un prodotto per speculatori.

Cosa hanno in comune Laura Castelli e Paolo Savona? una infatuazione per i titoli irredimibili. Ovvero titoli con un piano di rimborso estremamente lungo. Non dicono una cosa: NON SONO TITOLI PER RISPARMIATORI. Quindi non lasciatevi infinocchiare.

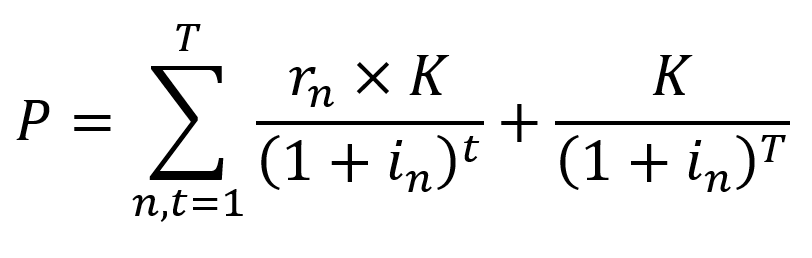

Il motivo è semplice, ma è matematica finanziaria, quindi una delle skills tabù per gli italiani. Eccovi servito il valore del titolo.

Chiamiamo:

i (al tempo n) il tasso di interesse di mercato del titolo

r (al tempo n) il rendimento

T l'orizzonte temporale (in anni). per titoli irredimibili T= infinito

K il capitale investito.

All'emissione il titolo vale:

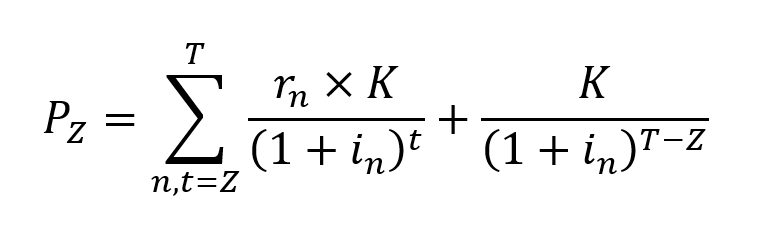

Al tempo Z invece:

Giocate un poco con il file di excel e troverete che:

- chi compra il titolo subito non ci guadagna nulla se rendimento e interesse di mercato coincidono (perché dovrebbe investire in un titolo eterno se può rientrare in 5 o 10 anni?)

- se il titolo è emesso sotto l'interesse di mercato lo stato ci perde (e dovremo pagare noi), se sotto l'investimento è in perdita per chi compra

- unici che possono guadagnare sono speculatori che comprano il titolo con tassi alti (e quindi prezzi bassi) e lo rivendono con tassi più bassi (e prezzi che aumentano).

A chi giova quindi un giochino del genere, e soprattutto perché non ricorrere al MES per indebitamenti a lungo termine (che pagherebbero gli interessi per un AAA, e non per un BBB)? Izy, per fare le puttane con i vostri orifizi. Ovvero per avere margine di manovra senza rendere conto dei risultati ottenuti.